(原文和選股建議,刊載在這一期的先探投資週刊,本人也應先探邀請寫雙週稿,歡迎指教)

日本東北地區於2011年3月11號當地時間下午2點46分23秒,發生規模9.0的強震,不但引發海嘯,幾乎將宮城縣、岩手縣同福島縣沿岸城市變做平地,這一世紀強震,也讓全世界的金融市場面臨沉重的賣壓,台股更引發恐慌性的殺盤,三月十五日盤中,更出現今年最低的8070,下跌449點的重挫。

也因為這突如其來的巨變,投資機構原先定調的佈局規劃也被打亂, 量變產生質變,機構投資人紛紛針對面臨的新變局,改變或修正其原先的投資策略,出脫恐面臨地震傷害的產業相關類股,轉進可能因地震轉單而獲利的相關產業,幾乎可以斷言,這次突然其來的大地震,讓法人投資策略產生永久而結構性的改變,這個改變對於台股的影響,恐至少持續三到六個月之久。

那為什麼我們需要知道法人的動態呢? 為什麼我們要去理解法人投資策略的改變? 基本上經濟學上最有名的一句話叫做: 「人是用腳投票」。這話的意思是說,很多人講的和做的並不一致,更重要的是我們經濟學家相信,人不會拿錢開玩笑,砸下大錢買進一檔股票或賣出一檔股票,背後必有道理可循。而法人在台灣的市場上,又是屬於比較強勢的一群,他們獲取資訊的管道多且快,仔細觀察法人動態其實可以理解很多市面上看不到的訊息。

從這樣的角度出發,這次地震對三大法人交易產生的改變有哪些呢? 如果以地震前後一週(五個交易日)為比較基準,仔細比較三大法人地震前後進出的明細,可以看出一些端倪。以電子上游的IC代工產業為例,地震前一週,三大法人總計賣超35億,地震後一週,賣超提高到88億。主要的原因當然來自日本東北地區的信越半導體供貨可能出現短缺的緣故。全球矽晶圓材料供應商以日本信越半導體的市場佔有率最高約達30%,整體日本佔60%以上,以目前停工狀況影響供給缺口到底有多大,我們用一個試算表來解釋。因信越主要供應12吋矽晶圓為主,假設日本信越半導體供貨完全消失,其至少將導致全世界12吋矽晶圓22%的短缺,如果我們再假設讓日本以外的供應商都臨時提高15%的產能來支援這供給缺口,即使這樣的試算之下,我們可以發現,12吋矽晶圓的供給,仍將產生16.8%的供給缺口。這可能產生的缺料困境估計在電力恢復正常供應的一到兩個月才可能解除,而且這個時間的估算,是以台灣921地震的經驗來推估,然而將日本人嚴謹,一板一眼的個性考慮進去評估,時間恐怕還要更久。在這樣的衝擊之下,三大法人當然有志一同的先賣再說。

此外,我們也看到外資對於鴻海股票的操作產生180度的大轉變,地震前一週,外資加碼鴻海接近台幣七億元,地震後一週,外資反手賣超鴻海接近130億元,如此巨大的改變,恐怕和蘋果供應鏈可能斷料頗有相關。要知道蘋果產品向來就是以高品質擄獲消費者的心,產品用料都是最高規格,而這些最高規格的零組件,很多都是來自於日本,此次地震,整個高階零組件供應鏈全部都受到衝擊,不論是SONY提供的電池芯,或是Seiko的保護元件,都受到這次地震影響,在疑慮眾多的情況之下,外資當然毫不手軟的大砍鴻海的股票,畢竟連重要零組件都出不來了,幫蘋果代工的鴻海再怎麼神通廣大,也是巧婦難為無米之炊。

也就是從法人的投資策略的改變告訴我們,短期之內,投資人要介入蘋果供應鏈相關各股,或是IC上游類股,都應小心謹慎。那有沒有三大法人在地震之後看好的類股呢? 我們發現三大法人在地震之後,大量買超三大類股,分別是塑膠類股,電機類股,食品類股。其中外資和投信對於塑膠類股,地震前後的看法完全不同,地震前,外資賣超塑膠類股17億台幣,地震之後則轉賣為買,買超52億,態度如此大幅度的轉變主要當然來自日本地震造成日本塑化產業上下游同步停工,以及災後重建,預期對塑化產品需求大幅度的提升所致。

比較特別的是食品類股,在地震前,三大法人便開始加碼台灣食品類股,地震之後,加碼的力道也沒有任何的停歇。我們應該如何去解讀三大法人這樣的舉措呢? 這樣的投資策略隱含了什麼樣的經濟意義呢?

我們的解讀分成兩個部分,在地震之前法人加碼食品類股,主要著眼點有二,其一是之前的食品類股因為原物料的高漲,已經經歷了一波修正,要知道,股價低就是最大的利多,何況中國因為調薪與經濟轉型的關係,人民的消費能力大幅度的提升,對於食品的消費需求大增,台商投資的食品類股在中國內需市場的崛起過程中,絕對不會缺席。

而在地震之後,我們其實看見了,台灣食品公司前所未有的商機正在浮現,那就是日本輻射危機下所可能產生的日本食品轉單效應。 要知道日本除了是高科技出口國之外,日本的農產品出口的規模也不小,根據日本農林省的統計,日本在2010年出口到全世界的農產品,大約有56億美金,這其中出口到香港約14億,台灣7億,中國6.3億,東南亞7.6億,這35億的食品商機,現在因為輻射汙染問題的加劇,日本農產品正面臨前所未見的衝擊。

世界衛生組織已經表示,日本食物中的輻射汙染比預期嚴重,世衛食品安全專家更直言,日本可能有更多食物受輻射感染,而食用這些遭輻射汙染的食物,會增加未來罹患癌症風險。面臨這樣的危機,南韓國內量販店馬上暫停進口與銷售日本食品,而香港酒店也立刻以其他替代品取代,也就是日本農產品輻射汙染越演越烈的情況下,我們可以預期,消費者對於日本食物將鏡而遠之,並開始尋找可能的替代商品,這對於台商投資的食品公司,將會存在巨大的替代商機,在大中華區和東南亞地區接近1000億台幣的日本食品缺口,將很有機會轉單到台商食品廠,讓台商食品公司,成為這回日本輻射問題下的意外受益者。

2011年3月26日

2011年3月17日

地震重建和日圓升值

2011年3月11日14時46分(日本當地時間),日本東北地方外海發生規模9.0大地震,引發最高10米的海嘯,產生毀滅性的破壞。其所造成的影響仍在評估當中,但市場對於此地震所造成日本經濟的衝擊,產生分歧的見解。

事實上,在經濟學研究的範疇中,天然毀滅性災害對於總體經濟的影響,一直都是重要的研究課題之一,到底會產生永久性的影響,或只會造成一次性的經濟成長軌道偏離,是經濟學家迫切想探討的問題。以研究天然災害經濟學聞名的美國夏威夷大學教授Noy,在2009年發表於Journal of Development Economics的論文中,研究了從1900年以來所有的天然災害對於總體經濟造成的影響,並得出驚人的結論。他發現,天然災害對已開發及開發中國家造成的總體經濟衝擊,並不對稱。開發程度越高、外匯存底越高的國家,受到的衝擊越小,且越快回到原先的經濟成長軌道上。對於已開發的先進國家來說,天然災害短期內會導致人民消費下降,但對於長期GDP並不會產生任何的影響。

也就是說,如果日本福島核電廠的問題不再惡化,我們相信日本經濟遲早會回到原來的軌道,並不會因此一厥不振,而災後的重建,反而會導引出新的投資契機。我大膽的猜測,短期之內日本還會有下探的機會,不過這裡有機會為日本20年大空頭的之後築的底,做最後的測試。

從過去的阪神大地震後的日經225指數(Nikkei 225)走勢經驗來觀察。我們可以發現到在阪神大地震五個半月後,日經從19322指數下跌至14485,累計跌幅達25%。然後隨著重建的進行,日經指數於災難發生後的11個月,重新突破地震前的水位來到19412,接著至1996年6月26日,日經來到22666,也就是從最低點起算,約莫一年時間,日經就漲了56.5%。這是自1990年日本股市泡沫後,12個月內漲幅第二高的時期,僅次於2005年5月至2006年4月間的62% 。

重大天災發生後,受益最多的類股為重建概念股,如鋼鐵、營建等類股,也正是這股力量,推動災後日本股市的漲勢。

這次東北大地震造成日本面臨二次世界大戰以來最大的危機,估計這次的經濟損失遠超過1995年的阪神大地震。重建需要耗費大量的金錢,所以這次強震勢必牽動資金的流向。日本私部門中的保險公司為了應付龐大的理賠金將出售大量的海外資產;一般企業為了恢復原有廠房設備也會將資金匯回日本國內;公部門為了籌措重建資金,勢必會贖回美國公債(日本是美國第二大債權人,僅次於中國)。短期資金回流日本將推動日幣升值。

我們也可以從1995年阪神大地震後的日圓兌美元走勢圖看出,日圓兌美元在短短三個月從99.1升至80.6,漲幅接近20%,但強勢日圓將有害於日本經濟復甦,畢竟日本是一個出口導向的國家。從另外一個角度來看,台灣的委外代工廠受惠於日圓升值的「釋單效應」,台灣的競爭廠商則受惠於日圓升值的「轉單效應」,使得短期內「日圓升值概念股」有機會成為台股最近相對強勢的族群。

台灣股市因電子供應鏈可能受到地震的衝擊,過去幾天跌多漲少,進行了大幅度的修正。在這樣回檔修正的過程中,我們預期,具備日本災後重建概念與日圓升值概念的股票,將是未來一個月的台股主流。

在重建概念方面,此次損害金額可能是天文數字。雖然短期之內,由於工業生產受創被迫停產,導致對於鋼鐵的需求下滑,但在未來的復原重建需求支撐下,不管是建築業、家電業、汽車業、基礎建設包括道路、橋樑、機場、鐵路等,都將刺激鋼鐵的顯性需求。在鋼鐵供給面上,高爐可能受到地震影響或停電而突然降溫,爐體將因此受損而須面臨長達數個月的維修才能恢復至正常,提供了台灣相關鋼鐵廠商,出口的機會。

而在日圓升值概念方面,主要著眼於和日本產業位階類似,比較有機會獲得轉單效益的產業,如被動元件、石英元件,工具機,光學元件,太陽能,生技醫療產品等。統計地震後三天,外資加碼的股票當中,具備日圓升值題材的相關類股,也主要以這些為主。預期這幾類股將會成為未來一個月台股的主流。

事實上,在經濟學研究的範疇中,天然毀滅性災害對於總體經濟的影響,一直都是重要的研究課題之一,到底會產生永久性的影響,或只會造成一次性的經濟成長軌道偏離,是經濟學家迫切想探討的問題。以研究天然災害經濟學聞名的美國夏威夷大學教授Noy,在2009年發表於Journal of Development Economics的論文中,研究了從1900年以來所有的天然災害對於總體經濟造成的影響,並得出驚人的結論。他發現,天然災害對已開發及開發中國家造成的總體經濟衝擊,並不對稱。開發程度越高、外匯存底越高的國家,受到的衝擊越小,且越快回到原先的經濟成長軌道上。對於已開發的先進國家來說,天然災害短期內會導致人民消費下降,但對於長期GDP並不會產生任何的影響。

也就是說,如果日本福島核電廠的問題不再惡化,我們相信日本經濟遲早會回到原來的軌道,並不會因此一厥不振,而災後的重建,反而會導引出新的投資契機。我大膽的猜測,短期之內日本還會有下探的機會,不過這裡有機會為日本20年大空頭的之後築的底,做最後的測試。

從過去的阪神大地震後的日經225指數(Nikkei 225)走勢經驗來觀察。我們可以發現到在阪神大地震五個半月後,日經從19322指數下跌至14485,累計跌幅達25%。然後隨著重建的進行,日經指數於災難發生後的11個月,重新突破地震前的水位來到19412,接著至1996年6月26日,日經來到22666,也就是從最低點起算,約莫一年時間,日經就漲了56.5%。這是自1990年日本股市泡沫後,12個月內漲幅第二高的時期,僅次於2005年5月至2006年4月間的62% 。

重大天災發生後,受益最多的類股為重建概念股,如鋼鐵、營建等類股,也正是這股力量,推動災後日本股市的漲勢。

這次東北大地震造成日本面臨二次世界大戰以來最大的危機,估計這次的經濟損失遠超過1995年的阪神大地震。重建需要耗費大量的金錢,所以這次強震勢必牽動資金的流向。日本私部門中的保險公司為了應付龐大的理賠金將出售大量的海外資產;一般企業為了恢復原有廠房設備也會將資金匯回日本國內;公部門為了籌措重建資金,勢必會贖回美國公債(日本是美國第二大債權人,僅次於中國)。短期資金回流日本將推動日幣升值。

我們也可以從1995年阪神大地震後的日圓兌美元走勢圖看出,日圓兌美元在短短三個月從99.1升至80.6,漲幅接近20%,但強勢日圓將有害於日本經濟復甦,畢竟日本是一個出口導向的國家。從另外一個角度來看,台灣的委外代工廠受惠於日圓升值的「釋單效應」,台灣的競爭廠商則受惠於日圓升值的「轉單效應」,使得短期內「日圓升值概念股」有機會成為台股最近相對強勢的族群。

台灣股市因電子供應鏈可能受到地震的衝擊,過去幾天跌多漲少,進行了大幅度的修正。在這樣回檔修正的過程中,我們預期,具備日本災後重建概念與日圓升值概念的股票,將是未來一個月的台股主流。

在重建概念方面,此次損害金額可能是天文數字。雖然短期之內,由於工業生產受創被迫停產,導致對於鋼鐵的需求下滑,但在未來的復原重建需求支撐下,不管是建築業、家電業、汽車業、基礎建設包括道路、橋樑、機場、鐵路等,都將刺激鋼鐵的顯性需求。在鋼鐵供給面上,高爐可能受到地震影響或停電而突然降溫,爐體將因此受損而須面臨長達數個月的維修才能恢復至正常,提供了台灣相關鋼鐵廠商,出口的機會。

而在日圓升值概念方面,主要著眼於和日本產業位階類似,比較有機會獲得轉單效益的產業,如被動元件、石英元件,工具機,光學元件,太陽能,生技醫療產品等。統計地震後三天,外資加碼的股票當中,具備日圓升值題材的相關類股,也主要以這些為主。預期這幾類股將會成為未來一個月台股的主流。

2011年3月16日

福島地震後台股三大法人觀察

一開始,先表示對於福島地震受難者最深的哀悼,也希望一切的災難可以盡快平息。更對於日本人在此次災難中表現出來冷靜,自制,堅強,表達最高的敬意。

因為這回地震發生在星期五收盤之後,又有連續兩天的週休,讓我們有機會觀察到台股三大法人在這地震前後兩天,投資策略有了什麼樣的改變。

首先從第一張圖,我們觀察到七檔股票,這七檔股票是外資不論地震前,或地震後,外資都持續加碼的股票。這七檔股票主要是以中國內需概念,由其是民生概念的股票為主要選擇,其中包含康師傅,統一超,佳格。

至於自營商(圖二),地震前後都持續加碼的股票14檔,主要集中在beta低的股票,看得出來自營商對於後市看法比較保守,進的股票以防守型為主,包含統一超,台達電,中華電,南亞,台積電。

而圖三七檔股票,則是三大法人不論地震前後,都已經持續在減碼的股票。其中包含因為油價高漲而持續被賣出的長榮。這邊有一點要提一下的是,其實外資在地震前兩個交易日,已經賣超了14億的宏達電,而地震後兩天,又賣了16億的宏達電,也就是這四個交易日,外資大賣宏達電,而賣的理由和地震後宏達電到底有沒有斷料,並沒有太大的關係。

圖四的17檔股票,則是外資在地震前後態度丕變,由空轉多的股票,前三大皆是塑化類股,這其實和日本地震引發的塑膠供給可能出現斷層有相當大的關係。

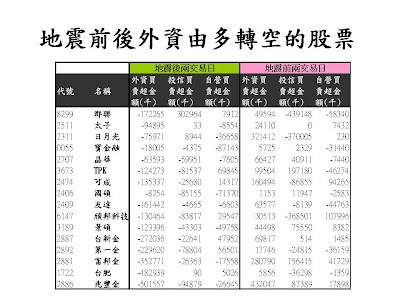

圖五的16檔股票,則是外資在地震前後態度丕變,由多轉空的股票,有很多都是金融股,包含第一金,兆豐金等,這和金融股曝險部位和電子股供應鍊可能出現問題,可能引發後續還款問題的考慮有關。

至於圖六,前兩檔股票國巨和矽品,是三大法人同時由空翻多的股票,後三檔股票景碩,兆豐金,富邦金,則三大法人同時由多翻空的股票。國巨因為有MLCC被動元件可能因為日本廠停產而有轉單效益,引發三大法人,由其是外資的追逐。至於矽品,我個人因為資質駑鈍,真的就無法判斷三大法人翻多的理由為何。

至於翻空的股票,主要還是有曝險問題的金融股。

因為這回地震發生在星期五收盤之後,又有連續兩天的週休,讓我們有機會觀察到台股三大法人在這地震前後兩天,投資策略有了什麼樣的改變。

首先從第一張圖,我們觀察到七檔股票,這七檔股票是外資不論地震前,或地震後,外資都持續加碼的股票。這七檔股票主要是以中國內需概念,由其是民生概念的股票為主要選擇,其中包含康師傅,統一超,佳格。

至於自營商(圖二),地震前後都持續加碼的股票14檔,主要集中在beta低的股票,看得出來自營商對於後市看法比較保守,進的股票以防守型為主,包含統一超,台達電,中華電,南亞,台積電。

而圖三七檔股票,則是三大法人不論地震前後,都已經持續在減碼的股票。其中包含因為油價高漲而持續被賣出的長榮。這邊有一點要提一下的是,其實外資在地震前兩個交易日,已經賣超了14億的宏達電,而地震後兩天,又賣了16億的宏達電,也就是這四個交易日,外資大賣宏達電,而賣的理由和地震後宏達電到底有沒有斷料,並沒有太大的關係。

圖四的17檔股票,則是外資在地震前後態度丕變,由空轉多的股票,前三大皆是塑化類股,這其實和日本地震引發的塑膠供給可能出現斷層有相當大的關係。

圖五的16檔股票,則是外資在地震前後態度丕變,由多轉空的股票,有很多都是金融股,包含第一金,兆豐金等,這和金融股曝險部位和電子股供應鍊可能出現問題,可能引發後續還款問題的考慮有關。

至於圖六,前兩檔股票國巨和矽品,是三大法人同時由空翻多的股票,後三檔股票景碩,兆豐金,富邦金,則三大法人同時由多翻空的股票。國巨因為有MLCC被動元件可能因為日本廠停產而有轉單效益,引發三大法人,由其是外資的追逐。至於矽品,我個人因為資質駑鈍,真的就無法判斷三大法人翻多的理由為何。

至於翻空的股票,主要還是有曝險問題的金融股。

2011年3月7日

美國經濟現況

之前在整理美國的ADS指數,原本預期會在二月由正轉負,因此預期美股可能在三月底開始進行修正。不過最近公布的一些美國領先指數看來,美國進行修正的時期可能需要再觀察。

首先,二月份的ADS 指數,一扭過去連續兩個月下滑的趨勢,逆勢上彈。

再者,由ECRI公佈的美國每週經濟成長率領先指數,發現本週也有了強勁的彈升,上揚到6.5%,也扭轉了過去兩個月下滑的趨勢。

再再都顯示美國的景氣復甦力道,比大家想像的還要更強勁,美股進行回檔修正的時間,可能還要我們更加密切注意。

首先,二月份的ADS 指數,一扭過去連續兩個月下滑的趨勢,逆勢上彈。

再者,由ECRI公佈的美國每週經濟成長率領先指數,發現本週也有了強勁的彈升,上揚到6.5%,也扭轉了過去兩個月下滑的趨勢。

再再都顯示美國的景氣復甦力道,比大家想像的還要更強勁,美股進行回檔修正的時間,可能還要我們更加密切注意。

2011年3月3日

危機迫近 : 油價上漲引發原物料飆升

近來世界油價大漲,上漲速度之快,已經超乎大家的想像。這樣的上漲幅度,也將美國原本很低的通貨膨脹率,慢慢的推升,這對於溫和復甦的美國,不啻是雪上加霜。也對於原本稍有起色的美國內需消費,產生很大的衝擊。要知到美國人在日常消費上,食物占的比重大約只有15%,遠低於開發中國家的35%,因此之前的黃豆小麥玉米大漲,對於美國的影響並不巨大。然而美國人向來以用油奢侈聞名,石油消耗占了美國人日常消費很大的比例,石油價格飆漲,很快就會排擠到美國人日常其他的消費預算,緊縮美國的消費能力,這對於世界還處於復甦階段的經濟,其實是很大的危機。

依據過去的歷史經驗,美國零售油品價格高過每加侖4美元,這就會對美國整體消費力產生很大的排擠作用,也會讓美國人開始縮衣節食,影響整體的消費力。也就是當美國的西德州原油價格,飆漲超過115美元,美國石油零售價格就會超越每加侖4美元,一但這個價格出現,我們大膽的預測,美國的經濟成長率將會受到嚴重的打擊,這對全世界的股市,將產生非常重大而負面的影響。

(圖取自dshort.com)

更重要的是,能源價格高漲,除了我們之前不斷強調的黃金,替代能源之外,另外一個有大漲題材的,就是穀物。因為以美國為例,產出的玉米中,被挪移來生產生質能源的比重,已經從2000年的7%,上升到2010年的40%,油價飆漲,玉米被挪為生質能源材料的比重就會越高,自然會拉動玉米的需求,導致玉米的價格高漲,而小麥,黃豆等相關和玉米具有替代性的穀類,也會一起水漲船高,這對於已經面臨巨大農糧通膨壓力的新興國家,也是一大考驗。

訂閱:

文章 (Atom)