高檔找尋低估類股

身為一個不大喜歡凱因斯學派的經濟學家,倒是一直對凱因斯說過的一句話情有獨鍾,凱因斯說:『人們最大的困難並不是學習新的觀念,而是忘記舊的觀念』。

從去年底以來,我們研究團隊就將今年台股上漲主軸定調為『上半年看傳產,下半年看電子』,到目前為止,我們依舊認為這樣的看法非常貼近目前的市場趨勢。尤其台股在9000點上下高檔震盪,之前漲多了的傳產股似有強弩之末,反而是之前基期很低的電子股,開始變成了法人資金轉進的標的。之前幾個月的專欄,我們就介紹過,法人開始逢低佈局被賣超到地板上的面板零組件類股,驅動IC類股,NB相關類股等等,和我們研究團隊一直以來的看法不謀而合。

然而當時間來到六月,台股卻上了九千點,企盼總統大選行情還太早,點數卻讓人有點高處不勝寒的這個時候,到底還有沒有什麼樣的類股,其基本面具有強大的爆發力,但是股價卻還處於相對低檔,值得我們從底部來進場,做一個長波段操作的股票呢? 其實有的,那就是台灣的LED產業。

2013年之前能源價持續節節高升

目前全世界經濟體要面臨的一個共同難題就是能源價格的高漲。由於油田開採不易,平均耗費10年的時間,在2000年網路泡沫之後,油商對於開採新的油田保持相當的觀望態度,一直到2003-2004景氣復甦確認之後,才開始投入新油源的探勘,也因為這樣的延誤,IMF估計,在2013年之前,新的大型的油田供給與日遞減。然而因為中國和印度的崛起,石油的需求因此卻節節高升。在供給持續下降,需求快速上升的情形之下,油價在2013年之前欲小不易。

毛利回升,LED春天降臨

因為預期能源價格將持續攀高,世界各國紛紛通過相關的節能法案,其中標準最高且影響最鉅的,莫過於美國的Energy Star,Energy Star要求新的照明裝置必須要節省75%以上的能源,更長的生命週期和更低的替換率。因此,具有節能優勢的LED產業長期來說並不看淡。然而整個四月和五月上旬,整體LED產業卻面臨強力的股價下修壓力,主要的原因一方面來自於藍寶石基板價格高漲,吃掉LED磊晶廠的毛利,加上面板需求不如預期的情況之下,股價自然進行了大幅度的回檔修正。然而在五月中旬之後,藍寶石基板價格回檔,面板需求慢慢回溫的情況之下,LED大廠的毛利在五月份,做了大規模的躍升,晶電(2448)的毛利率由16%回升到27%,而璨圓(3061)毛利率則由15%回升到22%。 根據過去的歷史經驗,LED產業是所謂的毛利驅動產業,舉璨圓(3061)為例,股價和毛利率的相關係數接近0.5,因此毛利回升很有機會帶動股價的築底彈升。加上韓系LED TV為因應美國Energy Star5.3的實行標準,為讓九月之後的韓系電視都符合Energy Star的規範,韓系電視品牌將於六月中旬之後積極拉貨,LED需求力道強勁,因此我們認為LED相關公司,如晶電(2448),璨圓(3061),將有機會因此獲利。此外獲得中國普天集團合作案,並取得中國大型連鎖店1200萬支燈管訂單的新世紀(3383),也有機會成為這回LED產業中的一盞光明燈,為開始居高思危的台股,提供良好的避風港。

2011年6月7日

2011年5月27日

(2011.05.20)先探週刊

三大法人正默默回補NB股票

在經歷宏碁評等調降,法人們的一陣瘋狂砍殺之後,市場慢慢的冷靜下來,也對於NB產業的前景,可以平心靜氣的看待。俗諺說,股價低就是最大的利多,在經歷【三二八法人大屠殺】之後,NB類股族群的長期投資價值慢慢的浮現。一些殺紅眼的法人也慢慢發現殺過了頭,正悶聲不響的忙著回補手上被賣光光的NB股票。如果比較最近三日(5/12-5/16)和過去六十日三大法人的動向,筆記型電腦,IC設計,IC代工,IC封測,汽車零組件和DRAM銷售的相關股票,法人動向明顯的改變,尤其以筆記型電腦的改變最大,過去六十日,法人累計賣超三百一十二億,卻在近三日買超了十多億,態度變化之大,引發市場側目。

除三大法人籌碼流向改變外,如果我們從基本面來檢是整個NB族群,也發現一些不尋常的訊息。雖然受到iPad暢銷引發預算排擠之衝擊,整個NB產業新機推出時程因而遞延,造成2011年上半年NB出貨量年增率降至歷史新低,然而新興市場如拉丁美洲NB出貨力道成長依舊強勁(YoY 26.2%),因此我們預估整個NB產業有機會在Q3旺季出現比較明顯的成長。此外,由NB代工廠的出貨量來看,NB下游雖然4月出貨量回落,廣達、仁寶表現皆低於預期,但五月有機會止穩。目前從NB零組件端反應看來,下游拉貨頗為積極,再加上進入平板舖貨電腦高峰期,投資人可以優先考慮投資NB零組件廠,如信錦(1582),谷崧(3607),順達科(3211)等。而品牌則優先考慮進軍平板有成的華碩(2357),代工廠則以緯創(3231)為首選。在預期下半年經濟復甦動力持續,美國消費有機會慢慢增溫下,股價被打趴在地上的NB族群,反而成為目前大盤高檔震盪最好的避風港,吸引資金的進駐,有機會為苦悶的五月,注入一股清流。

(拉丁美洲出貨爆發力道強)

(五月預估NB出貨成長率將止跌回升)

金融股回檔創造良好進場點

近來高檔震盪,也引發法人獲利了結賣壓。尤其近來金融法說第一季季報出爐,金融股龍頭中信金的表現不如預期,加上漲幅已高,三大法人順勢獲利了結,賣壓沉重。然而,我們依然看好下半年金融股的潛力,因此這次的回檔,反而創造了另一個良好的進場時機。根據過去的歷史經驗來看,總統大選前半年到總統大選前一日,是金融股最容易有所表現的時刻,一來金融產業是管制產業,政府容易協助創造政策性利多,拉抬競選聲勢,2008年整體金融股總統大選前共有一成五的漲幅,2004年漲幅更是驚人,高達六成二。再者我們依舊看好台灣今年下半年的景氣回溫,也預期央行將持續緩步的升息,這對於金融產業的利差之擴大,有相當的助益。再加上基本面獲利穩定成長,企業資金需求強勁,持續推升放款成長,央行去年6月以來升息4次的效果,已陸續反應在銀行淨利息收入的增長上。手續費收入在企金相關放款,財富管理及信用卡消費帶動下,持續提升。因此本波的金融股修正,反而創造總統大選前最後的進場點。關注焦點則鎖定獲利穩定成長的玉山金(2884),和修正之後投資價值再度浮現的中信金(2891)。

在經歷宏碁評等調降,法人們的一陣瘋狂砍殺之後,市場慢慢的冷靜下來,也對於NB產業的前景,可以平心靜氣的看待。俗諺說,股價低就是最大的利多,在經歷【三二八法人大屠殺】之後,NB類股族群的長期投資價值慢慢的浮現。一些殺紅眼的法人也慢慢發現殺過了頭,正悶聲不響的忙著回補手上被賣光光的NB股票。如果比較最近三日(5/12-5/16)和過去六十日三大法人的動向,筆記型電腦,IC設計,IC代工,IC封測,汽車零組件和DRAM銷售的相關股票,法人動向明顯的改變,尤其以筆記型電腦的改變最大,過去六十日,法人累計賣超三百一十二億,卻在近三日買超了十多億,態度變化之大,引發市場側目。

除三大法人籌碼流向改變外,如果我們從基本面來檢是整個NB族群,也發現一些不尋常的訊息。雖然受到iPad暢銷引發預算排擠之衝擊,整個NB產業新機推出時程因而遞延,造成2011年上半年NB出貨量年增率降至歷史新低,然而新興市場如拉丁美洲NB出貨力道成長依舊強勁(YoY 26.2%),因此我們預估整個NB產業有機會在Q3旺季出現比較明顯的成長。此外,由NB代工廠的出貨量來看,NB下游雖然4月出貨量回落,廣達、仁寶表現皆低於預期,但五月有機會止穩。目前從NB零組件端反應看來,下游拉貨頗為積極,再加上進入平板舖貨電腦高峰期,投資人可以優先考慮投資NB零組件廠,如信錦(1582),谷崧(3607),順達科(3211)等。而品牌則優先考慮進軍平板有成的華碩(2357),代工廠則以緯創(3231)為首選。在預期下半年經濟復甦動力持續,美國消費有機會慢慢增溫下,股價被打趴在地上的NB族群,反而成為目前大盤高檔震盪最好的避風港,吸引資金的進駐,有機會為苦悶的五月,注入一股清流。

(拉丁美洲出貨爆發力道強)

(五月預估NB出貨成長率將止跌回升)

金融股回檔創造良好進場點

近來高檔震盪,也引發法人獲利了結賣壓。尤其近來金融法說第一季季報出爐,金融股龍頭中信金的表現不如預期,加上漲幅已高,三大法人順勢獲利了結,賣壓沉重。然而,我們依然看好下半年金融股的潛力,因此這次的回檔,反而創造了另一個良好的進場時機。根據過去的歷史經驗來看,總統大選前半年到總統大選前一日,是金融股最容易有所表現的時刻,一來金融產業是管制產業,政府容易協助創造政策性利多,拉抬競選聲勢,2008年整體金融股總統大選前共有一成五的漲幅,2004年漲幅更是驚人,高達六成二。再者我們依舊看好台灣今年下半年的景氣回溫,也預期央行將持續緩步的升息,這對於金融產業的利差之擴大,有相當的助益。再加上基本面獲利穩定成長,企業資金需求強勁,持續推升放款成長,央行去年6月以來升息4次的效果,已陸續反應在銀行淨利息收入的增長上。手續費收入在企金相關放款,財富管理及信用卡消費帶動下,持續提升。因此本波的金融股修正,反而創造總統大選前最後的進場點。關注焦點則鎖定獲利穩定成長的玉山金(2884),和修正之後投資價值再度浮現的中信金(2891)。

(2011.05.06)先探週刊

法人態度大轉變

觀察近期以來,三大法人的買賣超動態,我們發現一個微妙的現象,三大法人的資金,慢慢的從過去買超的類股撤出,移轉到一些具有轉機性,或價值型投資的股票。最明顯的例子就是筆記型電腦,三大法人在4/19-4/25短短五日內,總共賣超筆記型電腦相關類股,如宏碁,仁寶,華碩等,達32億台幣之多,但卻在4/26-5/3日五日,轉賣為買,共計買超54億台幣,短短時間之內,行為變化之大,出人意表。這種買賣態度的大轉變,還不只是在筆記型電腦類股,包含通訊設備類股,化工類股,變壓器相關類股,也都出現轉賣為買的180度態度大轉變,而過去被三大法人賣超賣到地板上的IC設計類股和LCD零組件類股,其賣超的力量也縮小很多,甚至外資還開始調升相關類股的評等或開始小量的買進。

尋找可以底部進場的類股

細就箇中原委,我們會發現,當台股來到了9000點這個位置,即使是資金充裕的法人,也開始出現謹慎的態度,因此,紛紛將資金轉進到未來具有題材性,而股價還在相對低檔的類股,來進行佈局。也就是我們一般的投資大眾,也應該開始要有居高思危的警覺,在這個時間點上,應該要避開已經大漲一波的股票,回過頭去尋找一些未來有題材,業績也已經慢慢回升,股價卻還在谷底的相關類股來做底部進場,期許未來三個月做一個大波段操作,如此更能增加勝算。

中小尺寸面板相關題材夯

未來有哪些題材即將要發酵呢? 根據我們研究團隊的推估和過去的歷史經驗來推算,未來兩到三個月,最具有題材性的類股首推面板顯示器。一來是面板供需失衡的問題慢慢解除,而六月份的台灣平面顯示器大展,更有機會將新聞熱點具焦於面板顯示器。然而卻也不是所有顯示器類股都具有轉機或題材性,在韓國大廠壓境下,台灣的LCD業者面臨供需失衡的虧損壓力,雖然供需失衡已經和緩,但中國LCD的新產能卻將在第四季開出,供需失衡的狀態有可能再次惡化,因此對於面板製造相關類股,我們依舊抱持比較審慎的態度。

然而在中國面板產能開出的同時,相關LCD零組件公司,卻有機會得到新訂單和新需求的藍海。加上智慧型手機的熱銷,也讓以中小尺寸面板為主的相關廠商,未來前景可期,如中小尺寸面板驅動IC設計公司的聯詠(3034)和旭燿(3545),成為近五日以來,外資少數大幅加碼的IC設計公司,共計買超4.5億台幣。而背光模組的瑞儀,ITO導電膜的華宏等,也備受法人的關注。

生醫類股親子丼

此外六月份的生物技術大展,七月份的台灣國際生物科技展,與中國即將於七月一日正式實施中國藥典,預期都將成為生醫類股股價反應的題材依據。然而在過去一段時間中,部分生醫類股已經強勢表態,這時要介入生醫類股,反而可以考慮以親子丼的角度切入。也就是母以子貴的選股邏輯。當轉投資的子公司股價已強勢反應,預期母公司的股價也將被帶動。最顯著的例子就是永日大漲帶動永信股價的飆漲。而這樣親子丼類股連結,卻是生醫類股的常態,在子公司股價表態之際,投資者回過頭去購入母公司的股票,如中化生母公司中化(1701),燿亞的母公司佳醫(4104),反而是比較安全而可行的策略。

觀察近期以來,三大法人的買賣超動態,我們發現一個微妙的現象,三大法人的資金,慢慢的從過去買超的類股撤出,移轉到一些具有轉機性,或價值型投資的股票。最明顯的例子就是筆記型電腦,三大法人在4/19-4/25短短五日內,總共賣超筆記型電腦相關類股,如宏碁,仁寶,華碩等,達32億台幣之多,但卻在4/26-5/3日五日,轉賣為買,共計買超54億台幣,短短時間之內,行為變化之大,出人意表。這種買賣態度的大轉變,還不只是在筆記型電腦類股,包含通訊設備類股,化工類股,變壓器相關類股,也都出現轉賣為買的180度態度大轉變,而過去被三大法人賣超賣到地板上的IC設計類股和LCD零組件類股,其賣超的力量也縮小很多,甚至外資還開始調升相關類股的評等或開始小量的買進。

尋找可以底部進場的類股

細就箇中原委,我們會發現,當台股來到了9000點這個位置,即使是資金充裕的法人,也開始出現謹慎的態度,因此,紛紛將資金轉進到未來具有題材性,而股價還在相對低檔的類股,來進行佈局。也就是我們一般的投資大眾,也應該開始要有居高思危的警覺,在這個時間點上,應該要避開已經大漲一波的股票,回過頭去尋找一些未來有題材,業績也已經慢慢回升,股價卻還在谷底的相關類股來做底部進場,期許未來三個月做一個大波段操作,如此更能增加勝算。

中小尺寸面板相關題材夯

未來有哪些題材即將要發酵呢? 根據我們研究團隊的推估和過去的歷史經驗來推算,未來兩到三個月,最具有題材性的類股首推面板顯示器。一來是面板供需失衡的問題慢慢解除,而六月份的台灣平面顯示器大展,更有機會將新聞熱點具焦於面板顯示器。然而卻也不是所有顯示器類股都具有轉機或題材性,在韓國大廠壓境下,台灣的LCD業者面臨供需失衡的虧損壓力,雖然供需失衡已經和緩,但中國LCD的新產能卻將在第四季開出,供需失衡的狀態有可能再次惡化,因此對於面板製造相關類股,我們依舊抱持比較審慎的態度。

然而在中國面板產能開出的同時,相關LCD零組件公司,卻有機會得到新訂單和新需求的藍海。加上智慧型手機的熱銷,也讓以中小尺寸面板為主的相關廠商,未來前景可期,如中小尺寸面板驅動IC設計公司的聯詠(3034)和旭燿(3545),成為近五日以來,外資少數大幅加碼的IC設計公司,共計買超4.5億台幣。而背光模組的瑞儀,ITO導電膜的華宏等,也備受法人的關注。

生醫類股親子丼

此外六月份的生物技術大展,七月份的台灣國際生物科技展,與中國即將於七月一日正式實施中國藥典,預期都將成為生醫類股股價反應的題材依據。然而在過去一段時間中,部分生醫類股已經強勢表態,這時要介入生醫類股,反而可以考慮以親子丼的角度切入。也就是母以子貴的選股邏輯。當轉投資的子公司股價已強勢反應,預期母公司的股價也將被帶動。最顯著的例子就是永日大漲帶動永信股價的飆漲。而這樣親子丼類股連結,卻是生醫類股的常態,在子公司股價表態之際,投資者回過頭去購入母公司的股票,如中化生母公司中化(1701),燿亞的母公司佳醫(4104),反而是比較安全而可行的策略。

(4/22)先探文稿

外資持續賣超宏碁

自從四月初宏碁執行長蘭奇閃電辭職之後,外資開始大幅出脫宏碁,宏碁的股價也不敵外資的賣壓,頻頻破底。總計辭職日起到四月十九日止,外資總計賣超宏碁達21.3萬張,共計120億元。然而這回宏碁因蘭奇離職,所執行再一次的企業再造,和以往的經驗並不相同。過去宏碁執行企業再造,很多時候是伴隨著財務重整。然而這回的企業再造,宏碁的財務非常健全,只是策略面的調整,以過往宏碁再造成功的前例,為何此次企業再造無法獲得外資的認同,變成市場關注的重點。日前宏碁創辦人施振榮曾經公開表示,如果現在目標「第一」沒有什麼肉,只能喝湯的話,那目標就需要調整。由此觀之,宏碁未來將把發展策略從原來的衝NB市占率第一,拉回到發展smartphone和iPad-like,以便和蘋果一較高下。然而從市場反應看來,法人對於這樣的策略似乎並不捧場。因為翻開宏碁的發展史,不管是品牌發展,或是新產品策略,宏碁向來都不以創新見長,這樣的策略符不符合宏碁的核心競爭力,自是引起市場的疑慮和討論。

然而,我們雖然對外資的疑慮深有同感,但必須要指出的是,在宏碁的大戰略布局當中,中國市場其實扮演了很大的角色,尤其是購併北大方正的佈局上面,宏碁的策略方向其實相當正確,只是目前正處於中國宏觀調控的陣痛期與一級城市NB滲透率已飽和,但二三級城市的NB需求尚未浮現的過渡,致使中國市場對宏碁的貢獻度偏低,讓人忽略宏碁在中國的耕耘結果。更重要的是不管是iPad或是iPad-like,設計上都是以遊戲為主的應用環境,並無法取代筆記型電腦的使用功能,也沒有產生所謂的替代效果,頂多只是所得排擠下的換機潮遞延效果。如果從這個角度來看,本次宏碁大幅度的下修,反而是提供了長線投資者,一個好的佈局時點。

回顧iPad設計之初,iPad環境上的軟體測試,五成以上是以GAME,娛樂軟體為主要測試大宗,因此,iPad真正衝擊到的,除了因所得排擠下的NB換機速度之外,更重要的是iPad對其他遊戲硬體設備的替代效果,才是值得觀察的重點。尤其是今年6月7日開幕的美國E3Show,這時點適逢美日中途島戰役結束紀念日,以目前美國和日本兩大遊戲機集團對陣的陣仗觀之,頗有美日中途島戰役在遊戲機產業重新點燃的態勢。

更重要的是,我們觀察之前的遊戲機產業循環週期,發現遊戲機在每5-6年的遊戲機循環週期,自2000年起進入第一個循環週期之後,今年將正式進入第三個遊戲機產業循環週期。 遊戲相關軟硬體產業有機會再度獲得法人的青睞,一躍為市場盤面的亮點。

因此未來法人對於遊戲機產業相關個股的買賣動作,值得我們持續留意和做後續的觀察。其中同時具備3DS概念和蘋果概念的相關個股,更是值得留意,如鴻準(2354),良維(6290),正崴(2392),台達電(2308)。

自從四月初宏碁執行長蘭奇閃電辭職之後,外資開始大幅出脫宏碁,宏碁的股價也不敵外資的賣壓,頻頻破底。總計辭職日起到四月十九日止,外資總計賣超宏碁達21.3萬張,共計120億元。然而這回宏碁因蘭奇離職,所執行再一次的企業再造,和以往的經驗並不相同。過去宏碁執行企業再造,很多時候是伴隨著財務重整。然而這回的企業再造,宏碁的財務非常健全,只是策略面的調整,以過往宏碁再造成功的前例,為何此次企業再造無法獲得外資的認同,變成市場關注的重點。日前宏碁創辦人施振榮曾經公開表示,如果現在目標「第一」沒有什麼肉,只能喝湯的話,那目標就需要調整。由此觀之,宏碁未來將把發展策略從原來的衝NB市占率第一,拉回到發展smartphone和iPad-like,以便和蘋果一較高下。然而從市場反應看來,法人對於這樣的策略似乎並不捧場。因為翻開宏碁的發展史,不管是品牌發展,或是新產品策略,宏碁向來都不以創新見長,這樣的策略符不符合宏碁的核心競爭力,自是引起市場的疑慮和討論。

然而,我們雖然對外資的疑慮深有同感,但必須要指出的是,在宏碁的大戰略布局當中,中國市場其實扮演了很大的角色,尤其是購併北大方正的佈局上面,宏碁的策略方向其實相當正確,只是目前正處於中國宏觀調控的陣痛期與一級城市NB滲透率已飽和,但二三級城市的NB需求尚未浮現的過渡,致使中國市場對宏碁的貢獻度偏低,讓人忽略宏碁在中國的耕耘結果。更重要的是不管是iPad或是iPad-like,設計上都是以遊戲為主的應用環境,並無法取代筆記型電腦的使用功能,也沒有產生所謂的替代效果,頂多只是所得排擠下的換機潮遞延效果。如果從這個角度來看,本次宏碁大幅度的下修,反而是提供了長線投資者,一個好的佈局時點。

回顧iPad設計之初,iPad環境上的軟體測試,五成以上是以GAME,娛樂軟體為主要測試大宗,因此,iPad真正衝擊到的,除了因所得排擠下的NB換機速度之外,更重要的是iPad對其他遊戲硬體設備的替代效果,才是值得觀察的重點。尤其是今年6月7日開幕的美國E3Show,這時點適逢美日中途島戰役結束紀念日,以目前美國和日本兩大遊戲機集團對陣的陣仗觀之,頗有美日中途島戰役在遊戲機產業重新點燃的態勢。

更重要的是,我們觀察之前的遊戲機產業循環週期,發現遊戲機在每5-6年的遊戲機循環週期,自2000年起進入第一個循環週期之後,今年將正式進入第三個遊戲機產業循環週期。 遊戲相關軟硬體產業有機會再度獲得法人的青睞,一躍為市場盤面的亮點。

因此未來法人對於遊戲機產業相關個股的買賣動作,值得我們持續留意和做後續的觀察。其中同時具備3DS概念和蘋果概念的相關個股,更是值得留意,如鴻準(2354),良維(6290),正崴(2392),台達電(2308)。

(4/8)先探文稿

金磚峰會將左右市場趨勢

萬眾矚目的金磚四加一國峰會,將在4月14號於中國舉行,金磚四國元首都將出席此次高峰會,此外,資源豐富,非洲經濟最強的南非,也受中國的邀請,總統朱瑪亦將出席本次峰會。金磚五國國土面積佔世界領土面積近30%,人口佔世界的42%。2010年,五國國內生產總值約佔全球總量的18%,貿易額佔全球的15%,可以預期的,金磚五國的峰會必將受到世界矚目。而近兩週以來,國際金融情勢也發生了呼應,資金開始回流新興市場,尤其是以金磚四國為主要首選。除了俄羅斯因原物料題材維持高姿態整理外,印度在去年十一月領先修正之後,三月底正式向上突破18900的頸線位置,一個中期修正後的W底正式成型,巴西的型態和印度雷同,中期修正後已經築好底部,近期也突破68,200頸線壓力,向上趨勢日益明顯。相較之下,地主國中國的股市,反而相對弱勢,身為峰會的地主國,經濟表現又居於四國之首,預期中國股市有機會在峰會前有所表態。尤其是五一長假即將到來,四月向來都是中國市場傳統補庫存的旺季,大規模採購的訊息可為著力點的參考,如:面板、網通、家電進城等等,因此對於中概通路概念類股,將是一大利多,外資與陸資近期以來也開始加碼相關類股,如神州(910861),聯強(2347),藍天(2362)等等,這些類股有機會藉著峰會和五一的題材,在人間四月天中做出表態。

法人態度大轉變類股

如果觀察近五個交易日(3/28-4/1)和遠五個交易日(3/21-3/25),外資態度明顯改變的類股,我們明顯可以看到在外資態度明顯由空轉多的類股有IC製造,NB與手機零組件個股,光學鏡片,太陽能與金融保險類股。這邊金融保險類股特別值得著墨。首先在產險的部分,新產(2850)已公布現金股利1.5元,雖低於去年2.98元水準,主因是去年一次發放兩年的現金股利,今年股利回歸於過去水準,不過現金殖利率仍達6.3%,台產(2832)今年考量股東偏好現金股利,因此改變去年現金及股票股利平均發放的政策,今年現金股利為兩元,因而現金殖利率達到7.9%,此兩檔為目前金融股高殖利率之個股。這樣高殖利率題材在最進盤勢不穩的時刻,特別引人矚目。此外,台灣長期利率向上趨勢明確,壽險類股也將有機會擺脫過去的營運陰霾,股價基期偏低的新光金(2888),近來成為外資大幅加碼保險類股的首要標的。

未來法人動向

此外, 時間進入到了四月份,以股市反應未來一個半月到兩個月的領先性來看,未來具有題材性的股票,也將是法人們開始關注,甚至開始佈局的重點。未來一到兩個月主要的熱門題材有二,一是六月初APPLE的WWDC(全球開發商大會),這個會議在三月底門票就已經全部銷售完畢。可見得APPLE的魅力依然不減,深受消費者的期待,預期蘋果供應鏈概念股,仍然是未來台灣電子股的主軸。

其次台灣即將在五月份舉辦的台灣電子遊戲國際產業展也將登場,雖然3D NDS近來因日本地震,出貨有些遞延,不過法人們還是對於此展有所期望。近期法人開始少量加碼的凌泰(6198),新唐(4919)與鈊象(3293),都是電子遊戲機產業熱門的加碼標的。

萬眾矚目的金磚四加一國峰會,將在4月14號於中國舉行,金磚四國元首都將出席此次高峰會,此外,資源豐富,非洲經濟最強的南非,也受中國的邀請,總統朱瑪亦將出席本次峰會。金磚五國國土面積佔世界領土面積近30%,人口佔世界的42%。2010年,五國國內生產總值約佔全球總量的18%,貿易額佔全球的15%,可以預期的,金磚五國的峰會必將受到世界矚目。而近兩週以來,國際金融情勢也發生了呼應,資金開始回流新興市場,尤其是以金磚四國為主要首選。除了俄羅斯因原物料題材維持高姿態整理外,印度在去年十一月領先修正之後,三月底正式向上突破18900的頸線位置,一個中期修正後的W底正式成型,巴西的型態和印度雷同,中期修正後已經築好底部,近期也突破68,200頸線壓力,向上趨勢日益明顯。相較之下,地主國中國的股市,反而相對弱勢,身為峰會的地主國,經濟表現又居於四國之首,預期中國股市有機會在峰會前有所表態。尤其是五一長假即將到來,四月向來都是中國市場傳統補庫存的旺季,大規模採購的訊息可為著力點的參考,如:面板、網通、家電進城等等,因此對於中概通路概念類股,將是一大利多,外資與陸資近期以來也開始加碼相關類股,如神州(910861),聯強(2347),藍天(2362)等等,這些類股有機會藉著峰會和五一的題材,在人間四月天中做出表態。

法人態度大轉變類股

如果觀察近五個交易日(3/28-4/1)和遠五個交易日(3/21-3/25),外資態度明顯改變的類股,我們明顯可以看到在外資態度明顯由空轉多的類股有IC製造,NB與手機零組件個股,光學鏡片,太陽能與金融保險類股。這邊金融保險類股特別值得著墨。首先在產險的部分,新產(2850)已公布現金股利1.5元,雖低於去年2.98元水準,主因是去年一次發放兩年的現金股利,今年股利回歸於過去水準,不過現金殖利率仍達6.3%,台產(2832)今年考量股東偏好現金股利,因此改變去年現金及股票股利平均發放的政策,今年現金股利為兩元,因而現金殖利率達到7.9%,此兩檔為目前金融股高殖利率之個股。這樣高殖利率題材在最進盤勢不穩的時刻,特別引人矚目。此外,台灣長期利率向上趨勢明確,壽險類股也將有機會擺脫過去的營運陰霾,股價基期偏低的新光金(2888),近來成為外資大幅加碼保險類股的首要標的。

未來法人動向

此外, 時間進入到了四月份,以股市反應未來一個半月到兩個月的領先性來看,未來具有題材性的股票,也將是法人們開始關注,甚至開始佈局的重點。未來一到兩個月主要的熱門題材有二,一是六月初APPLE的WWDC(全球開發商大會),這個會議在三月底門票就已經全部銷售完畢。可見得APPLE的魅力依然不減,深受消費者的期待,預期蘋果供應鏈概念股,仍然是未來台灣電子股的主軸。

其次台灣即將在五月份舉辦的台灣電子遊戲國際產業展也將登場,雖然3D NDS近來因日本地震,出貨有些遞延,不過法人們還是對於此展有所期望。近期法人開始少量加碼的凌泰(6198),新唐(4919)與鈊象(3293),都是電子遊戲機產業熱門的加碼標的。

2011年4月12日

台股趨勢

(原文刊登在先探週刊)

金磚峰會將左右市場趨勢

萬眾矚目的金磚四加一國峰會,將在4月14號於中國舉行,金磚四國元首都將出席此次高峰會,此外,資源豐富,非洲經濟最強的南非,也受中國的邀請,總統朱瑪亦將出席本次峰會。金磚五國國土面積佔世界領土面積近30%,人口佔世界的42%。2010年,五國國內生產總值約佔全球總量的18%,貿易額佔全球的15%,可以預期的,金磚五國的峰會必將受到世界矚目。而近兩週以來,國際金融情勢也發生了呼應,資金開始回流新興市場,尤其是以金磚四國為主要首選。除了俄羅斯因原物料題材維持高姿態整理外,印度在去年十一月領先修正之後,三月底正式向上突破18900的頸線位置,一個中期修正後的W底正式成型,巴西的型態和印度雷同,中期修正後已經築好底部,近期也突破68,200頸線壓力,向上趨勢日益明顯。相較之下,地主國中國的股市,反而相對弱勢,身為峰會的地主國,經濟表現又居於四國之首,預期中國股市有機會在峰會前有所表態。尤其是五一長假即將到來,四月向來都是中國市場傳統補庫存的旺季,大規模採購的訊息可為著力點的參考,如:面板、網通、家電進城等等,因此對於中概通路概念類股,將是一大利多,外資與陸資近期以來也開始加碼相關類股,如神州(910861),聯強(2347),藍天(2362)等等,這些類股有機會藉著峰會和五一的題材,在人間四月天中做出表態。

法人態度大轉變類股

如果觀察近五個交易日(3/28-4/1)和遠五個交易日(3/21-3/25),外資態度明顯改變的類股,我們明顯可以看到在外資態度明顯由空轉多的類股有IC製造,NB與手機零組件個股,光學鏡片,太陽能與金融保險類股。這邊金融保險類股特別值得著墨。首先在產險的部分,新產(2850)已公布現金股利1.5元,雖低於去年2.98元水準,主因是去年一次發放兩年的現金股利,今年股利回歸於過去水準,不過現金殖利率仍達6.3%,台產(2832)今年考量股東偏好現金股利,因此改變去年現金及股票股利平均發放的政策,今年現金股利為兩元,因而現金殖利率達到7.9%,此兩檔為目前金融股高殖利率之個股。這樣高殖利率題材在最進盤勢不穩的時刻,特別引人矚目。此外,台灣長期利率向上趨勢明確,壽險類股也將有機會擺脫過去的營運陰霾,股價基期偏低的新光金(2888),近來成為外資大幅加碼保險類股的首要標的。

未來法人動向

此外, 時間進入到了四月份,以股市反應未來一個半月到兩個月的領先性來看,未來具有題材性的股票,也將是法人們開始關注,甚至開始佈局的重點。未來一到兩個月主要的熱門題材有二,一是六月初APPLE的WWDC(全球開發商大會),這個會議在三月底門票就已經全部銷售完畢。可見得APPLE的魅力依然不減,深受消費者的期待,預期蘋果供應鏈概念股,仍然是未來台灣電子股的主軸。

其次台灣即將在五月份舉辦的台灣電子遊戲國際產業展也將登場,雖然3D NDS近來因日本地震,出貨有些遞延,不過法人們還是對於此展有所期望。近期法人開始少量加碼的凌泰(6198),新唐(4919)與鈊象(3293),都是電子遊戲機產業熱門的加碼標的。

金磚峰會將左右市場趨勢

萬眾矚目的金磚四加一國峰會,將在4月14號於中國舉行,金磚四國元首都將出席此次高峰會,此外,資源豐富,非洲經濟最強的南非,也受中國的邀請,總統朱瑪亦將出席本次峰會。金磚五國國土面積佔世界領土面積近30%,人口佔世界的42%。2010年,五國國內生產總值約佔全球總量的18%,貿易額佔全球的15%,可以預期的,金磚五國的峰會必將受到世界矚目。而近兩週以來,國際金融情勢也發生了呼應,資金開始回流新興市場,尤其是以金磚四國為主要首選。除了俄羅斯因原物料題材維持高姿態整理外,印度在去年十一月領先修正之後,三月底正式向上突破18900的頸線位置,一個中期修正後的W底正式成型,巴西的型態和印度雷同,中期修正後已經築好底部,近期也突破68,200頸線壓力,向上趨勢日益明顯。相較之下,地主國中國的股市,反而相對弱勢,身為峰會的地主國,經濟表現又居於四國之首,預期中國股市有機會在峰會前有所表態。尤其是五一長假即將到來,四月向來都是中國市場傳統補庫存的旺季,大規模採購的訊息可為著力點的參考,如:面板、網通、家電進城等等,因此對於中概通路概念類股,將是一大利多,外資與陸資近期以來也開始加碼相關類股,如神州(910861),聯強(2347),藍天(2362)等等,這些類股有機會藉著峰會和五一的題材,在人間四月天中做出表態。

法人態度大轉變類股

如果觀察近五個交易日(3/28-4/1)和遠五個交易日(3/21-3/25),外資態度明顯改變的類股,我們明顯可以看到在外資態度明顯由空轉多的類股有IC製造,NB與手機零組件個股,光學鏡片,太陽能與金融保險類股。這邊金融保險類股特別值得著墨。首先在產險的部分,新產(2850)已公布現金股利1.5元,雖低於去年2.98元水準,主因是去年一次發放兩年的現金股利,今年股利回歸於過去水準,不過現金殖利率仍達6.3%,台產(2832)今年考量股東偏好現金股利,因此改變去年現金及股票股利平均發放的政策,今年現金股利為兩元,因而現金殖利率達到7.9%,此兩檔為目前金融股高殖利率之個股。這樣高殖利率題材在最進盤勢不穩的時刻,特別引人矚目。此外,台灣長期利率向上趨勢明確,壽險類股也將有機會擺脫過去的營運陰霾,股價基期偏低的新光金(2888),近來成為外資大幅加碼保險類股的首要標的。

未來法人動向

此外, 時間進入到了四月份,以股市反應未來一個半月到兩個月的領先性來看,未來具有題材性的股票,也將是法人們開始關注,甚至開始佈局的重點。未來一到兩個月主要的熱門題材有二,一是六月初APPLE的WWDC(全球開發商大會),這個會議在三月底門票就已經全部銷售完畢。可見得APPLE的魅力依然不減,深受消費者的期待,預期蘋果供應鏈概念股,仍然是未來台灣電子股的主軸。

其次台灣即將在五月份舉辦的台灣電子遊戲國際產業展也將登場,雖然3D NDS近來因日本地震,出貨有些遞延,不過法人們還是對於此展有所期望。近期法人開始少量加碼的凌泰(6198),新唐(4919)與鈊象(3293),都是電子遊戲機產業熱門的加碼標的。

法國葡萄酒在中國

(原文刊登在理財週刊關鍵趨勢)

2010年九月十日,中國中糧集團網站正式宣佈收購智利Bisquertt家族位於中央山區Colchagua產區的酒廠及其周圍350公頃的葡萄園,正式為中國企業進軍葡萄酒產業供應鍊拉開序幕。

雖然中國每人每年平均飲酒量不及一公升(遠低於日本的三公升,美國的十二公升,及法國的六十公升),但中國(加香港)驚人的人口數量已使其在2010年正式取代英國和德國,成為法國波爾多葡萄酒出口金額及出口量皆最高的市場。拜中國市場的崛起和中國對於法國紅酒的異常偏好所賜,法國波爾多五大酒莊的紅酒價格一飛沖天。但很多外國酒商對於中國市場獨好法國酒非常不以為然,認為這只是初入門者對於品牌的盲目追求。

真的是這樣嗎?葡萄酒經濟叢刊(Journal of Wine Economics)編輯,也是華盛頓州立大學的經濟系教授McCluskey,在她最新的研究論文中,針對北京和上海共423位受訪者,對法國,中國,美國,及澳洲紅酒做了經濟學實驗。她發現中國一般民眾對於紅酒的接受度其實不高,他們對於紅酒的願意支付價格(willing-to-pay)遠比其售價要低。這表示雖然中國已是紅酒最大進口國,普及度仍有相當大的進步空間。此外,她發現不論受試者的性別,職業,教育,年齡,blind-taste與否,其做出的抉擇出乎意外的一致──皆願意對法國紅酒付出較高的價格。可見中國消費者獨厚法國紅酒,必然有其特殊的因素。

中國為什麼對於法國紅酒特別鍾情?一般歸因於香港對中國產生的影響及口味上的契合。台灣在文化上受美國影響較大,因此對於新世界酒的接受程度較高,中國內地對於紅酒的理解和偏好則深受香港影響,而香港又深受英國文化的影響。在中國崛起之前,英國向來是法國波爾多葡萄酒外銷金額最高的國家。英國對於法國波爾多紅酒的喜好,自然移轉到香港及中國的葡萄酒買家上。飲食習慣上,台灣受到江浙菜系的影響,口味偏甜,因此對於一樣偏甜的新世界酒,接受程度自然較高。反觀對偏好川湘菜的中國而言,法國酒的濃郁厚重,更對他們的胃口。在這兩個原因交互牽引之下,造就了中國消費者對於法國酒瘋狂熱愛的程度。

若從這個角度來看,過去五年酒類市場一直擔心在中國盛行所謂的“拉斐堡現象”(Chateau Lafite),或許只是因為中國經濟崛起和中國消費者特殊口味偏好,所導致法國酒市場價值的重估,並非市場憂慮的紅酒泡沫。

2010年九月十日,中國中糧集團網站正式宣佈收購智利Bisquertt家族位於中央山區Colchagua產區的酒廠及其周圍350公頃的葡萄園,正式為中國企業進軍葡萄酒產業供應鍊拉開序幕。

雖然中國每人每年平均飲酒量不及一公升(遠低於日本的三公升,美國的十二公升,及法國的六十公升),但中國(加香港)驚人的人口數量已使其在2010年正式取代英國和德國,成為法國波爾多葡萄酒出口金額及出口量皆最高的市場。拜中國市場的崛起和中國對於法國紅酒的異常偏好所賜,法國波爾多五大酒莊的紅酒價格一飛沖天。但很多外國酒商對於中國市場獨好法國酒非常不以為然,認為這只是初入門者對於品牌的盲目追求。

真的是這樣嗎?葡萄酒經濟叢刊(Journal of Wine Economics)編輯,也是華盛頓州立大學的經濟系教授McCluskey,在她最新的研究論文中,針對北京和上海共423位受訪者,對法國,中國,美國,及澳洲紅酒做了經濟學實驗。她發現中國一般民眾對於紅酒的接受度其實不高,他們對於紅酒的願意支付價格(willing-to-pay)遠比其售價要低。這表示雖然中國已是紅酒最大進口國,普及度仍有相當大的進步空間。此外,她發現不論受試者的性別,職業,教育,年齡,blind-taste與否,其做出的抉擇出乎意外的一致──皆願意對法國紅酒付出較高的價格。可見中國消費者獨厚法國紅酒,必然有其特殊的因素。

中國為什麼對於法國紅酒特別鍾情?一般歸因於香港對中國產生的影響及口味上的契合。台灣在文化上受美國影響較大,因此對於新世界酒的接受程度較高,中國內地對於紅酒的理解和偏好則深受香港影響,而香港又深受英國文化的影響。在中國崛起之前,英國向來是法國波爾多葡萄酒外銷金額最高的國家。英國對於法國波爾多紅酒的喜好,自然移轉到香港及中國的葡萄酒買家上。飲食習慣上,台灣受到江浙菜系的影響,口味偏甜,因此對於一樣偏甜的新世界酒,接受程度自然較高。反觀對偏好川湘菜的中國而言,法國酒的濃郁厚重,更對他們的胃口。在這兩個原因交互牽引之下,造就了中國消費者對於法國酒瘋狂熱愛的程度。

若從這個角度來看,過去五年酒類市場一直擔心在中國盛行所謂的“拉斐堡現象”(Chateau Lafite),或許只是因為中國經濟崛起和中國消費者特殊口味偏好,所導致法國酒市場價值的重估,並非市場憂慮的紅酒泡沫。

2011年3月26日

台灣食品股大商機---輻射危機下的日本食品缺口

(原文和選股建議,刊載在這一期的先探投資週刊,本人也應先探邀請寫雙週稿,歡迎指教)

日本東北地區於2011年3月11號當地時間下午2點46分23秒,發生規模9.0的強震,不但引發海嘯,幾乎將宮城縣、岩手縣同福島縣沿岸城市變做平地,這一世紀強震,也讓全世界的金融市場面臨沉重的賣壓,台股更引發恐慌性的殺盤,三月十五日盤中,更出現今年最低的8070,下跌449點的重挫。

也因為這突如其來的巨變,投資機構原先定調的佈局規劃也被打亂, 量變產生質變,機構投資人紛紛針對面臨的新變局,改變或修正其原先的投資策略,出脫恐面臨地震傷害的產業相關類股,轉進可能因地震轉單而獲利的相關產業,幾乎可以斷言,這次突然其來的大地震,讓法人投資策略產生永久而結構性的改變,這個改變對於台股的影響,恐至少持續三到六個月之久。

那為什麼我們需要知道法人的動態呢? 為什麼我們要去理解法人投資策略的改變? 基本上經濟學上最有名的一句話叫做: 「人是用腳投票」。這話的意思是說,很多人講的和做的並不一致,更重要的是我們經濟學家相信,人不會拿錢開玩笑,砸下大錢買進一檔股票或賣出一檔股票,背後必有道理可循。而法人在台灣的市場上,又是屬於比較強勢的一群,他們獲取資訊的管道多且快,仔細觀察法人動態其實可以理解很多市面上看不到的訊息。

從這樣的角度出發,這次地震對三大法人交易產生的改變有哪些呢? 如果以地震前後一週(五個交易日)為比較基準,仔細比較三大法人地震前後進出的明細,可以看出一些端倪。以電子上游的IC代工產業為例,地震前一週,三大法人總計賣超35億,地震後一週,賣超提高到88億。主要的原因當然來自日本東北地區的信越半導體供貨可能出現短缺的緣故。全球矽晶圓材料供應商以日本信越半導體的市場佔有率最高約達30%,整體日本佔60%以上,以目前停工狀況影響供給缺口到底有多大,我們用一個試算表來解釋。因信越主要供應12吋矽晶圓為主,假設日本信越半導體供貨完全消失,其至少將導致全世界12吋矽晶圓22%的短缺,如果我們再假設讓日本以外的供應商都臨時提高15%的產能來支援這供給缺口,即使這樣的試算之下,我們可以發現,12吋矽晶圓的供給,仍將產生16.8%的供給缺口。這可能產生的缺料困境估計在電力恢復正常供應的一到兩個月才可能解除,而且這個時間的估算,是以台灣921地震的經驗來推估,然而將日本人嚴謹,一板一眼的個性考慮進去評估,時間恐怕還要更久。在這樣的衝擊之下,三大法人當然有志一同的先賣再說。

此外,我們也看到外資對於鴻海股票的操作產生180度的大轉變,地震前一週,外資加碼鴻海接近台幣七億元,地震後一週,外資反手賣超鴻海接近130億元,如此巨大的改變,恐怕和蘋果供應鏈可能斷料頗有相關。要知道蘋果產品向來就是以高品質擄獲消費者的心,產品用料都是最高規格,而這些最高規格的零組件,很多都是來自於日本,此次地震,整個高階零組件供應鏈全部都受到衝擊,不論是SONY提供的電池芯,或是Seiko的保護元件,都受到這次地震影響,在疑慮眾多的情況之下,外資當然毫不手軟的大砍鴻海的股票,畢竟連重要零組件都出不來了,幫蘋果代工的鴻海再怎麼神通廣大,也是巧婦難為無米之炊。

也就是從法人的投資策略的改變告訴我們,短期之內,投資人要介入蘋果供應鏈相關各股,或是IC上游類股,都應小心謹慎。那有沒有三大法人在地震之後看好的類股呢? 我們發現三大法人在地震之後,大量買超三大類股,分別是塑膠類股,電機類股,食品類股。其中外資和投信對於塑膠類股,地震前後的看法完全不同,地震前,外資賣超塑膠類股17億台幣,地震之後則轉賣為買,買超52億,態度如此大幅度的轉變主要當然來自日本地震造成日本塑化產業上下游同步停工,以及災後重建,預期對塑化產品需求大幅度的提升所致。

比較特別的是食品類股,在地震前,三大法人便開始加碼台灣食品類股,地震之後,加碼的力道也沒有任何的停歇。我們應該如何去解讀三大法人這樣的舉措呢? 這樣的投資策略隱含了什麼樣的經濟意義呢?

我們的解讀分成兩個部分,在地震之前法人加碼食品類股,主要著眼點有二,其一是之前的食品類股因為原物料的高漲,已經經歷了一波修正,要知道,股價低就是最大的利多,何況中國因為調薪與經濟轉型的關係,人民的消費能力大幅度的提升,對於食品的消費需求大增,台商投資的食品類股在中國內需市場的崛起過程中,絕對不會缺席。

而在地震之後,我們其實看見了,台灣食品公司前所未有的商機正在浮現,那就是日本輻射危機下所可能產生的日本食品轉單效應。 要知道日本除了是高科技出口國之外,日本的農產品出口的規模也不小,根據日本農林省的統計,日本在2010年出口到全世界的農產品,大約有56億美金,這其中出口到香港約14億,台灣7億,中國6.3億,東南亞7.6億,這35億的食品商機,現在因為輻射汙染問題的加劇,日本農產品正面臨前所未見的衝擊。

世界衛生組織已經表示,日本食物中的輻射汙染比預期嚴重,世衛食品安全專家更直言,日本可能有更多食物受輻射感染,而食用這些遭輻射汙染的食物,會增加未來罹患癌症風險。面臨這樣的危機,南韓國內量販店馬上暫停進口與銷售日本食品,而香港酒店也立刻以其他替代品取代,也就是日本農產品輻射汙染越演越烈的情況下,我們可以預期,消費者對於日本食物將鏡而遠之,並開始尋找可能的替代商品,這對於台商投資的食品公司,將會存在巨大的替代商機,在大中華區和東南亞地區接近1000億台幣的日本食品缺口,將很有機會轉單到台商食品廠,讓台商食品公司,成為這回日本輻射問題下的意外受益者。

日本東北地區於2011年3月11號當地時間下午2點46分23秒,發生規模9.0的強震,不但引發海嘯,幾乎將宮城縣、岩手縣同福島縣沿岸城市變做平地,這一世紀強震,也讓全世界的金融市場面臨沉重的賣壓,台股更引發恐慌性的殺盤,三月十五日盤中,更出現今年最低的8070,下跌449點的重挫。

也因為這突如其來的巨變,投資機構原先定調的佈局規劃也被打亂, 量變產生質變,機構投資人紛紛針對面臨的新變局,改變或修正其原先的投資策略,出脫恐面臨地震傷害的產業相關類股,轉進可能因地震轉單而獲利的相關產業,幾乎可以斷言,這次突然其來的大地震,讓法人投資策略產生永久而結構性的改變,這個改變對於台股的影響,恐至少持續三到六個月之久。

那為什麼我們需要知道法人的動態呢? 為什麼我們要去理解法人投資策略的改變? 基本上經濟學上最有名的一句話叫做: 「人是用腳投票」。這話的意思是說,很多人講的和做的並不一致,更重要的是我們經濟學家相信,人不會拿錢開玩笑,砸下大錢買進一檔股票或賣出一檔股票,背後必有道理可循。而法人在台灣的市場上,又是屬於比較強勢的一群,他們獲取資訊的管道多且快,仔細觀察法人動態其實可以理解很多市面上看不到的訊息。

從這樣的角度出發,這次地震對三大法人交易產生的改變有哪些呢? 如果以地震前後一週(五個交易日)為比較基準,仔細比較三大法人地震前後進出的明細,可以看出一些端倪。以電子上游的IC代工產業為例,地震前一週,三大法人總計賣超35億,地震後一週,賣超提高到88億。主要的原因當然來自日本東北地區的信越半導體供貨可能出現短缺的緣故。全球矽晶圓材料供應商以日本信越半導體的市場佔有率最高約達30%,整體日本佔60%以上,以目前停工狀況影響供給缺口到底有多大,我們用一個試算表來解釋。因信越主要供應12吋矽晶圓為主,假設日本信越半導體供貨完全消失,其至少將導致全世界12吋矽晶圓22%的短缺,如果我們再假設讓日本以外的供應商都臨時提高15%的產能來支援這供給缺口,即使這樣的試算之下,我們可以發現,12吋矽晶圓的供給,仍將產生16.8%的供給缺口。這可能產生的缺料困境估計在電力恢復正常供應的一到兩個月才可能解除,而且這個時間的估算,是以台灣921地震的經驗來推估,然而將日本人嚴謹,一板一眼的個性考慮進去評估,時間恐怕還要更久。在這樣的衝擊之下,三大法人當然有志一同的先賣再說。

此外,我們也看到外資對於鴻海股票的操作產生180度的大轉變,地震前一週,外資加碼鴻海接近台幣七億元,地震後一週,外資反手賣超鴻海接近130億元,如此巨大的改變,恐怕和蘋果供應鏈可能斷料頗有相關。要知道蘋果產品向來就是以高品質擄獲消費者的心,產品用料都是最高規格,而這些最高規格的零組件,很多都是來自於日本,此次地震,整個高階零組件供應鏈全部都受到衝擊,不論是SONY提供的電池芯,或是Seiko的保護元件,都受到這次地震影響,在疑慮眾多的情況之下,外資當然毫不手軟的大砍鴻海的股票,畢竟連重要零組件都出不來了,幫蘋果代工的鴻海再怎麼神通廣大,也是巧婦難為無米之炊。

也就是從法人的投資策略的改變告訴我們,短期之內,投資人要介入蘋果供應鏈相關各股,或是IC上游類股,都應小心謹慎。那有沒有三大法人在地震之後看好的類股呢? 我們發現三大法人在地震之後,大量買超三大類股,分別是塑膠類股,電機類股,食品類股。其中外資和投信對於塑膠類股,地震前後的看法完全不同,地震前,外資賣超塑膠類股17億台幣,地震之後則轉賣為買,買超52億,態度如此大幅度的轉變主要當然來自日本地震造成日本塑化產業上下游同步停工,以及災後重建,預期對塑化產品需求大幅度的提升所致。

比較特別的是食品類股,在地震前,三大法人便開始加碼台灣食品類股,地震之後,加碼的力道也沒有任何的停歇。我們應該如何去解讀三大法人這樣的舉措呢? 這樣的投資策略隱含了什麼樣的經濟意義呢?

我們的解讀分成兩個部分,在地震之前法人加碼食品類股,主要著眼點有二,其一是之前的食品類股因為原物料的高漲,已經經歷了一波修正,要知道,股價低就是最大的利多,何況中國因為調薪與經濟轉型的關係,人民的消費能力大幅度的提升,對於食品的消費需求大增,台商投資的食品類股在中國內需市場的崛起過程中,絕對不會缺席。

而在地震之後,我們其實看見了,台灣食品公司前所未有的商機正在浮現,那就是日本輻射危機下所可能產生的日本食品轉單效應。 要知道日本除了是高科技出口國之外,日本的農產品出口的規模也不小,根據日本農林省的統計,日本在2010年出口到全世界的農產品,大約有56億美金,這其中出口到香港約14億,台灣7億,中國6.3億,東南亞7.6億,這35億的食品商機,現在因為輻射汙染問題的加劇,日本農產品正面臨前所未見的衝擊。

世界衛生組織已經表示,日本食物中的輻射汙染比預期嚴重,世衛食品安全專家更直言,日本可能有更多食物受輻射感染,而食用這些遭輻射汙染的食物,會增加未來罹患癌症風險。面臨這樣的危機,南韓國內量販店馬上暫停進口與銷售日本食品,而香港酒店也立刻以其他替代品取代,也就是日本農產品輻射汙染越演越烈的情況下,我們可以預期,消費者對於日本食物將鏡而遠之,並開始尋找可能的替代商品,這對於台商投資的食品公司,將會存在巨大的替代商機,在大中華區和東南亞地區接近1000億台幣的日本食品缺口,將很有機會轉單到台商食品廠,讓台商食品公司,成為這回日本輻射問題下的意外受益者。

2011年3月17日

地震重建和日圓升值

2011年3月11日14時46分(日本當地時間),日本東北地方外海發生規模9.0大地震,引發最高10米的海嘯,產生毀滅性的破壞。其所造成的影響仍在評估當中,但市場對於此地震所造成日本經濟的衝擊,產生分歧的見解。

事實上,在經濟學研究的範疇中,天然毀滅性災害對於總體經濟的影響,一直都是重要的研究課題之一,到底會產生永久性的影響,或只會造成一次性的經濟成長軌道偏離,是經濟學家迫切想探討的問題。以研究天然災害經濟學聞名的美國夏威夷大學教授Noy,在2009年發表於Journal of Development Economics的論文中,研究了從1900年以來所有的天然災害對於總體經濟造成的影響,並得出驚人的結論。他發現,天然災害對已開發及開發中國家造成的總體經濟衝擊,並不對稱。開發程度越高、外匯存底越高的國家,受到的衝擊越小,且越快回到原先的經濟成長軌道上。對於已開發的先進國家來說,天然災害短期內會導致人民消費下降,但對於長期GDP並不會產生任何的影響。

也就是說,如果日本福島核電廠的問題不再惡化,我們相信日本經濟遲早會回到原來的軌道,並不會因此一厥不振,而災後的重建,反而會導引出新的投資契機。我大膽的猜測,短期之內日本還會有下探的機會,不過這裡有機會為日本20年大空頭的之後築的底,做最後的測試。

從過去的阪神大地震後的日經225指數(Nikkei 225)走勢經驗來觀察。我們可以發現到在阪神大地震五個半月後,日經從19322指數下跌至14485,累計跌幅達25%。然後隨著重建的進行,日經指數於災難發生後的11個月,重新突破地震前的水位來到19412,接著至1996年6月26日,日經來到22666,也就是從最低點起算,約莫一年時間,日經就漲了56.5%。這是自1990年日本股市泡沫後,12個月內漲幅第二高的時期,僅次於2005年5月至2006年4月間的62% 。

重大天災發生後,受益最多的類股為重建概念股,如鋼鐵、營建等類股,也正是這股力量,推動災後日本股市的漲勢。

這次東北大地震造成日本面臨二次世界大戰以來最大的危機,估計這次的經濟損失遠超過1995年的阪神大地震。重建需要耗費大量的金錢,所以這次強震勢必牽動資金的流向。日本私部門中的保險公司為了應付龐大的理賠金將出售大量的海外資產;一般企業為了恢復原有廠房設備也會將資金匯回日本國內;公部門為了籌措重建資金,勢必會贖回美國公債(日本是美國第二大債權人,僅次於中國)。短期資金回流日本將推動日幣升值。

我們也可以從1995年阪神大地震後的日圓兌美元走勢圖看出,日圓兌美元在短短三個月從99.1升至80.6,漲幅接近20%,但強勢日圓將有害於日本經濟復甦,畢竟日本是一個出口導向的國家。從另外一個角度來看,台灣的委外代工廠受惠於日圓升值的「釋單效應」,台灣的競爭廠商則受惠於日圓升值的「轉單效應」,使得短期內「日圓升值概念股」有機會成為台股最近相對強勢的族群。

台灣股市因電子供應鏈可能受到地震的衝擊,過去幾天跌多漲少,進行了大幅度的修正。在這樣回檔修正的過程中,我們預期,具備日本災後重建概念與日圓升值概念的股票,將是未來一個月的台股主流。

在重建概念方面,此次損害金額可能是天文數字。雖然短期之內,由於工業生產受創被迫停產,導致對於鋼鐵的需求下滑,但在未來的復原重建需求支撐下,不管是建築業、家電業、汽車業、基礎建設包括道路、橋樑、機場、鐵路等,都將刺激鋼鐵的顯性需求。在鋼鐵供給面上,高爐可能受到地震影響或停電而突然降溫,爐體將因此受損而須面臨長達數個月的維修才能恢復至正常,提供了台灣相關鋼鐵廠商,出口的機會。

而在日圓升值概念方面,主要著眼於和日本產業位階類似,比較有機會獲得轉單效益的產業,如被動元件、石英元件,工具機,光學元件,太陽能,生技醫療產品等。統計地震後三天,外資加碼的股票當中,具備日圓升值題材的相關類股,也主要以這些為主。預期這幾類股將會成為未來一個月台股的主流。

事實上,在經濟學研究的範疇中,天然毀滅性災害對於總體經濟的影響,一直都是重要的研究課題之一,到底會產生永久性的影響,或只會造成一次性的經濟成長軌道偏離,是經濟學家迫切想探討的問題。以研究天然災害經濟學聞名的美國夏威夷大學教授Noy,在2009年發表於Journal of Development Economics的論文中,研究了從1900年以來所有的天然災害對於總體經濟造成的影響,並得出驚人的結論。他發現,天然災害對已開發及開發中國家造成的總體經濟衝擊,並不對稱。開發程度越高、外匯存底越高的國家,受到的衝擊越小,且越快回到原先的經濟成長軌道上。對於已開發的先進國家來說,天然災害短期內會導致人民消費下降,但對於長期GDP並不會產生任何的影響。

也就是說,如果日本福島核電廠的問題不再惡化,我們相信日本經濟遲早會回到原來的軌道,並不會因此一厥不振,而災後的重建,反而會導引出新的投資契機。我大膽的猜測,短期之內日本還會有下探的機會,不過這裡有機會為日本20年大空頭的之後築的底,做最後的測試。

從過去的阪神大地震後的日經225指數(Nikkei 225)走勢經驗來觀察。我們可以發現到在阪神大地震五個半月後,日經從19322指數下跌至14485,累計跌幅達25%。然後隨著重建的進行,日經指數於災難發生後的11個月,重新突破地震前的水位來到19412,接著至1996年6月26日,日經來到22666,也就是從最低點起算,約莫一年時間,日經就漲了56.5%。這是自1990年日本股市泡沫後,12個月內漲幅第二高的時期,僅次於2005年5月至2006年4月間的62% 。

重大天災發生後,受益最多的類股為重建概念股,如鋼鐵、營建等類股,也正是這股力量,推動災後日本股市的漲勢。

這次東北大地震造成日本面臨二次世界大戰以來最大的危機,估計這次的經濟損失遠超過1995年的阪神大地震。重建需要耗費大量的金錢,所以這次強震勢必牽動資金的流向。日本私部門中的保險公司為了應付龐大的理賠金將出售大量的海外資產;一般企業為了恢復原有廠房設備也會將資金匯回日本國內;公部門為了籌措重建資金,勢必會贖回美國公債(日本是美國第二大債權人,僅次於中國)。短期資金回流日本將推動日幣升值。

我們也可以從1995年阪神大地震後的日圓兌美元走勢圖看出,日圓兌美元在短短三個月從99.1升至80.6,漲幅接近20%,但強勢日圓將有害於日本經濟復甦,畢竟日本是一個出口導向的國家。從另外一個角度來看,台灣的委外代工廠受惠於日圓升值的「釋單效應」,台灣的競爭廠商則受惠於日圓升值的「轉單效應」,使得短期內「日圓升值概念股」有機會成為台股最近相對強勢的族群。

台灣股市因電子供應鏈可能受到地震的衝擊,過去幾天跌多漲少,進行了大幅度的修正。在這樣回檔修正的過程中,我們預期,具備日本災後重建概念與日圓升值概念的股票,將是未來一個月的台股主流。

在重建概念方面,此次損害金額可能是天文數字。雖然短期之內,由於工業生產受創被迫停產,導致對於鋼鐵的需求下滑,但在未來的復原重建需求支撐下,不管是建築業、家電業、汽車業、基礎建設包括道路、橋樑、機場、鐵路等,都將刺激鋼鐵的顯性需求。在鋼鐵供給面上,高爐可能受到地震影響或停電而突然降溫,爐體將因此受損而須面臨長達數個月的維修才能恢復至正常,提供了台灣相關鋼鐵廠商,出口的機會。

而在日圓升值概念方面,主要著眼於和日本產業位階類似,比較有機會獲得轉單效益的產業,如被動元件、石英元件,工具機,光學元件,太陽能,生技醫療產品等。統計地震後三天,外資加碼的股票當中,具備日圓升值題材的相關類股,也主要以這些為主。預期這幾類股將會成為未來一個月台股的主流。

2011年3月16日

福島地震後台股三大法人觀察

一開始,先表示對於福島地震受難者最深的哀悼,也希望一切的災難可以盡快平息。更對於日本人在此次災難中表現出來冷靜,自制,堅強,表達最高的敬意。

因為這回地震發生在星期五收盤之後,又有連續兩天的週休,讓我們有機會觀察到台股三大法人在這地震前後兩天,投資策略有了什麼樣的改變。

首先從第一張圖,我們觀察到七檔股票,這七檔股票是外資不論地震前,或地震後,外資都持續加碼的股票。這七檔股票主要是以中國內需概念,由其是民生概念的股票為主要選擇,其中包含康師傅,統一超,佳格。

至於自營商(圖二),地震前後都持續加碼的股票14檔,主要集中在beta低的股票,看得出來自營商對於後市看法比較保守,進的股票以防守型為主,包含統一超,台達電,中華電,南亞,台積電。

而圖三七檔股票,則是三大法人不論地震前後,都已經持續在減碼的股票。其中包含因為油價高漲而持續被賣出的長榮。這邊有一點要提一下的是,其實外資在地震前兩個交易日,已經賣超了14億的宏達電,而地震後兩天,又賣了16億的宏達電,也就是這四個交易日,外資大賣宏達電,而賣的理由和地震後宏達電到底有沒有斷料,並沒有太大的關係。

圖四的17檔股票,則是外資在地震前後態度丕變,由空轉多的股票,前三大皆是塑化類股,這其實和日本地震引發的塑膠供給可能出現斷層有相當大的關係。

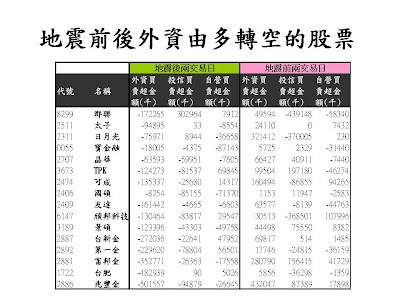

圖五的16檔股票,則是外資在地震前後態度丕變,由多轉空的股票,有很多都是金融股,包含第一金,兆豐金等,這和金融股曝險部位和電子股供應鍊可能出現問題,可能引發後續還款問題的考慮有關。

至於圖六,前兩檔股票國巨和矽品,是三大法人同時由空翻多的股票,後三檔股票景碩,兆豐金,富邦金,則三大法人同時由多翻空的股票。國巨因為有MLCC被動元件可能因為日本廠停產而有轉單效益,引發三大法人,由其是外資的追逐。至於矽品,我個人因為資質駑鈍,真的就無法判斷三大法人翻多的理由為何。

至於翻空的股票,主要還是有曝險問題的金融股。

因為這回地震發生在星期五收盤之後,又有連續兩天的週休,讓我們有機會觀察到台股三大法人在這地震前後兩天,投資策略有了什麼樣的改變。

首先從第一張圖,我們觀察到七檔股票,這七檔股票是外資不論地震前,或地震後,外資都持續加碼的股票。這七檔股票主要是以中國內需概念,由其是民生概念的股票為主要選擇,其中包含康師傅,統一超,佳格。

至於自營商(圖二),地震前後都持續加碼的股票14檔,主要集中在beta低的股票,看得出來自營商對於後市看法比較保守,進的股票以防守型為主,包含統一超,台達電,中華電,南亞,台積電。

而圖三七檔股票,則是三大法人不論地震前後,都已經持續在減碼的股票。其中包含因為油價高漲而持續被賣出的長榮。這邊有一點要提一下的是,其實外資在地震前兩個交易日,已經賣超了14億的宏達電,而地震後兩天,又賣了16億的宏達電,也就是這四個交易日,外資大賣宏達電,而賣的理由和地震後宏達電到底有沒有斷料,並沒有太大的關係。

圖四的17檔股票,則是外資在地震前後態度丕變,由空轉多的股票,前三大皆是塑化類股,這其實和日本地震引發的塑膠供給可能出現斷層有相當大的關係。

圖五的16檔股票,則是外資在地震前後態度丕變,由多轉空的股票,有很多都是金融股,包含第一金,兆豐金等,這和金融股曝險部位和電子股供應鍊可能出現問題,可能引發後續還款問題的考慮有關。

至於圖六,前兩檔股票國巨和矽品,是三大法人同時由空翻多的股票,後三檔股票景碩,兆豐金,富邦金,則三大法人同時由多翻空的股票。國巨因為有MLCC被動元件可能因為日本廠停產而有轉單效益,引發三大法人,由其是外資的追逐。至於矽品,我個人因為資質駑鈍,真的就無法判斷三大法人翻多的理由為何。

至於翻空的股票,主要還是有曝險問題的金融股。

訂閱:

文章 (Atom)